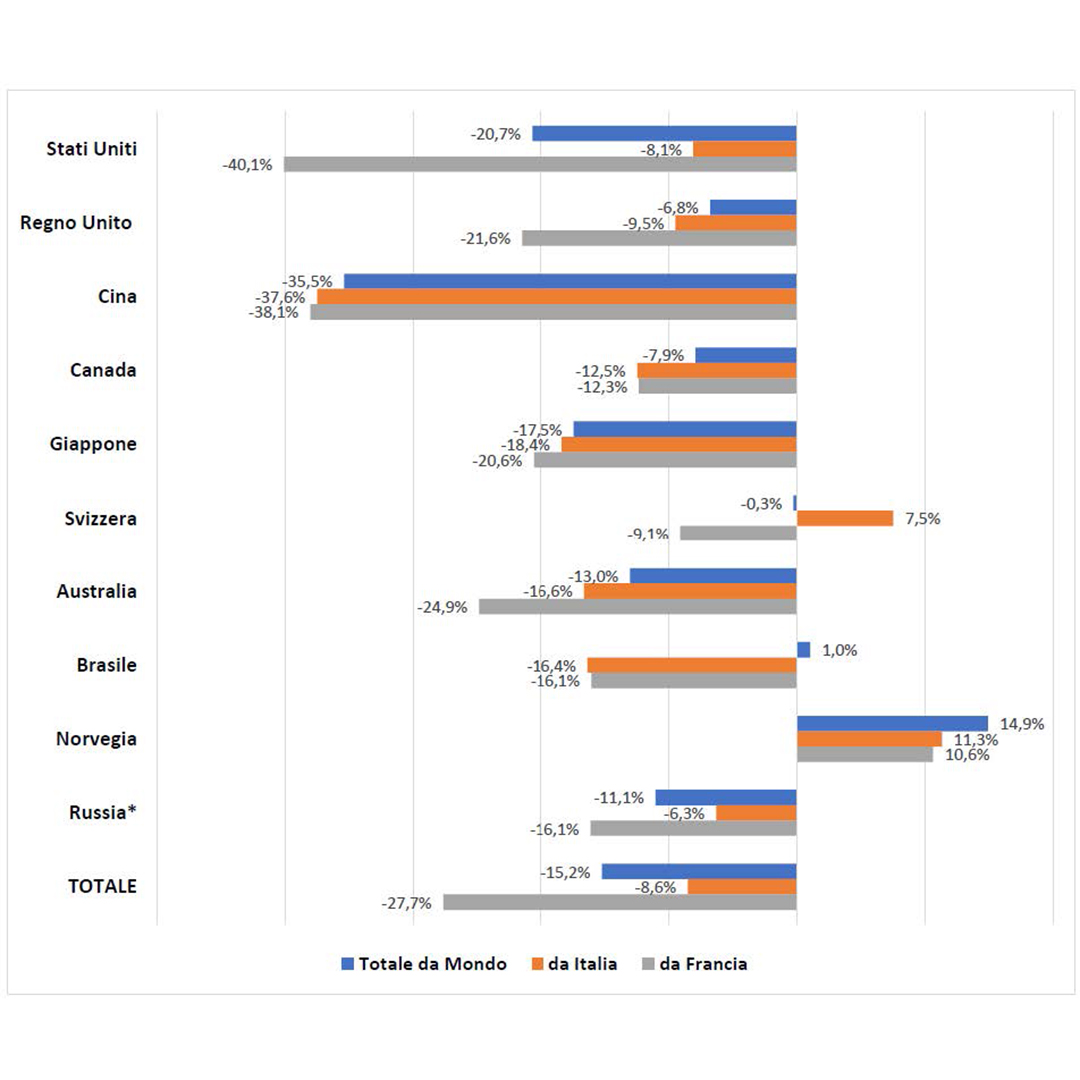

La perdita tra marzo e agosto nel mercato vinicolo extra-Ue è di 1,4 miliardi di euro. L’Osservatorio Vinitaly-Nomisma Wine Monitor registra un calo del -8,6% per il vino italiano, meno della media mondiale. La tipologia più colpita è quella degli spumanti.

Il “semestre Covid”, tra marzo e agosto 2020, non pesa solo sui consumi interni. Il commercio mondiale di vino ha registrato una contrazione senza precedenti nella storia moderna del settore. Nei Paesi extra-Ue gli scambi complessivi di vino hanno subito un calo a valore del -15,2% in questo periodo, con una perdita equivalente di circa 1,4 miliardi di euro rispetto agli stessi mesi del 2019.

Italia meno peggio del previsto (ma il bicchiere è mezzo vuoto)

In questo scenario decisamente negativo il vino italiano, pur registrando il peggior risultato degli ultimi trent’anni, riesce a contenere le perdite e a chiudere il semestre di emergenza sanitaria a -8,6%, dopo un eccellente avvio del 2020. Nel primo bimestre il trend segnava infatti +14,5%. «In altri periodi un calo del genere significava crisi, oggi è una mezza vittoria se si guardano i competitor, ma il bicchiere rimane comunque mezzo vuoto», commenta il direttore generale di Veronafiere, Giovanni Mantovani. «Il nostro osservatorio evidenzia uno scenario sempre più asimmetrico all’interno del comparto, e a pagare sono soprattutto le piccole e medie imprese di qualità, asse portante del made in Italy».

Import dal mondo, calano i 5 mercati di testa

È di 7,7 miliardi di euro il valore delle importazioni di vino nei Paesi terzi nel semestre Covid-19, a fronte di 9,1 miliardi di euro registrati nel pari periodo del 2019. A perdere, 8 tra i 10 top buyer considerati e tutti i primi 5 principali importatori extra-Ue: Usa (-20,7%), Uk (-6,8%), Cina (-35,5%), Canada (-7,9%) e Giappone (-17,5%). Il decremento più significativo riguarda le bollicine (-28,8%, contro -14.7% dei vini fermi), che rappresentano il 92% del mercato extra-Ue. Si registra anche una vistosa contrazione del prezzo medio, legata a due fattori: le grandi difficoltà del canale Horeca, e di conseguenza dei vini a maggior valore, e le condotte speculative lungo la filiera.

Meglio del previsto Usa e Svizzera

Stati Uniti e Svizzera, rispettivamente la prima e la terza destinazione per il prodotto tricolore, sono i Paesi che hanno contribuito a rendere meno amaro il calice italiano. Nello specifico, in Usa (-8,1%) la performance è stata meno drammatica di quella francese (-40,1%) stroncata dai dazi; in Svizzera, invece, il risultato è addirittura positivo (+7,5%). La differenza nel computo finale del semestre sta anche nella Cina, che segna un piano sempre più inclinato (-38%) per entrambe ma i cui pesi, e relative ripercussioni, sono ben differenti.

Parigi piange, ma Roma non ride

Per l’Italia il calo è di 26 milioni di euro, per la Francia di 122 milioni di euro. Male anche l’export nel Regno Unito, colpito dal Covid e dalla Brexit: -9,5% per il Belpaese e -21,6% per i cugini d’Oltralpe, con gli sparkling in netta controtendenza sugli ultimi anni (Francia -41,9% e Italia -17,4%), ma pienamente in linea con il trend mondiale, dove è questa tipologia a calare di più. Le bollicine francesi crollano del -38,5%, quelle italiane del -12%.

Saranno mesi ancora molto duri

Per il responsabile dell’Osservatorio Vinitaly-Nomisma Wine Monitor, Denis Pantini: «Nel semestre marzo-agosto la diminuzione dell’export sembra colpire meno l’Italia rispetto alla Francia alla luce di una distribuzione dei propri vini più equilibrata tra on e off trade. I pessimi segnali che stanno giungendo sulla seconda ondata della diffusione del Covid-19 rischiano però di appesantire ulteriormente la perdita, considerando che solitamente l’ultimo trimestre arriva ad incidere per circa il 30% sull’export complessivo dell’anno». Il semestre ha infine inciso notevolmente in termini di quote di mercato nell’extra-Ue tra i 2 market leader, con la Francia che perde 5 punti e scende al 29,3% mentre l’Italia sale al 23,5%

Foto di apertura: R. Metz per Unsplash